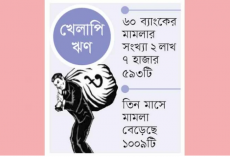

অর্থঋণ আদালতে খেলাপি ঋণের মামলার স্তূপ বেড়েই চলেছে। কেন্দ্রীয় ব্যাংকের তথ্য বলছে, গত মার্চ শেষে দেশের ৬০টি ব্যাংকের অর্থঋণ আদালতে মোট মামলার সংখ্যা দাঁড়িয়েছে ২ লাখ ৭ হাজার ৫৯৩টি। এসব মামলায় আটকে আছে প্রায় ২ লাখ ৩৬ হাজার ৪৮৯ কোটি টাকা। তিন মাস আগে গত বছরের ডিসেম্বরে মামলার সংখ্যা ছিল ২ লাখ ৬ হাজার ৫৮৪টি, এর বিপরীতে জড়িত অর্থের পরিমাণ ছিল ২ লাখ ২৬ হাজার ২৯২ কোটি টাকা। ফলে চলতি বছরের তিন মাসে মামলার সংখ্যা বেড়েছে প্রায় ১ হাজার ৯টি। আর জড়িত অর্থের পরিমাণ বেড়েছে ১০ হাজার ১৯৭ কোটি টাকা। বাংলাদেশ ব্যাংকের আইন বিভাগের এক প্রতিবেদনে এসব তথ্য পাওয়া গেছে।

গতকাল ব্যাংকগুলোর প্রধান নির্বাহীদের সঙ্গে কেন্দ্রীয় ব্যাংকের অনুষ্ঠিত ব্যাংকার্স সভায় প্রতিবেদনটি উপস্থাপন করা হয়। সভায় খেলাপি ঋণের মামলাগুলো দ্রুত নিষ্পত্তির মাধ্যমে ঋণ আদায় কার্যক্রমকে আরও গতিশীল করতে ব্যাংকগুলোকে প্রয়োজনীয় নির্দেশনা দেন গভর্নর আহসান এইচ মনসুর।

মূলত আগের মামলা নিষ্পত্তিতে গতি কমে যাওয়া ও নতুন মামলা দায়ের বাড়ায় মামলার স্তূপ কমছে না। সংশ্লিষ্টরা জানান, বিভিন্ন আর্থিক অনিয়ম ও জালিয়াতির মাধ্যমে বের করা ঋণ স্বাভাবিক নিয়মে আদায় করতে পারছে না ব্যাংকগুলো। বারবার সুবিধা ও ছাড় দেওয়ার পরও এসব ঋণ ফেরত দিচ্ছেন না খেলাপিরা। আইনি বাধ্যবাধকতার কারণে এসব ঋণ আদায়ে অর্থঋণ আদালতে মামলা হলেও নিষ্পত্তি হচ্ছে খুবই কম। ব্যাংকাররা বলছেন, প্রয়োজনের তুলনায় অর্থঋণ আদালতের সংখ্যা কম হওয়া ও বিচারকের অভাব এবং আইনি মতামতের জন্য ব্যাংকের আইনজীবীকে পর্যাপ্ত সময় ও সহায়ক জামানতের পর্যাপ্ত দলিলাদি সরবরাহ করতে না পারায় অর্থঋণ আদালতে মামলা নিষ্পত্তিতে দীর্ঘসূত্রতা দেখা দেয়।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের (এবিবি) সাবেক চেয়ারম্যান ও বেসরকারি মিউচুয়াল ট্রাস্ট ব্যাংকের এমডি সৈয়দ মাহবুবুর রহমান বলেন, আইনি প্রক্রিয়ায় দীর্ঘসূত্রতাসহ বিভিন্ন কারণে অর্থঋণ আদালতে মামলা নিষ্পত্তিতে ধীরগতি দেখা যায়। অনেক সময় বিচারক ছুটিতে থাকেন বা ট্রান্সফার হয়ে যান। এ ছাড়া অভিজ্ঞ আইনজীবীরও অভাব রয়েছে। আরেকটা সমস্যা হলো, মামলা হলেই তার বিপরীতে রিট করে স্থগিতাদেশ নেন ঋণখেলাপিরা।

জানা যায়, বাংলাদেশ ব্যাংকের কৌশলগত পরিকল্পনা ২০২০-২০২৪-এর আইন বিভাগ সংশ্লিষ্ট অবজেকটিভ ৯.৪ (বি)-এর অ্যাকশন প্লান-জি অংশে ব্যাংক ও আর্থিক প্রতিষ্ঠানের মামলাধীন খেলাপি ঋণ নজরদারির বিষয়টি অন্তর্ভুক্ত আছে। কেন্দ্রীয় ব্যাংকের কৌশলগত পরিকল্পনার ওই লক্ষ্য বাস্তবায়নের অংশ হিসেবে ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোর খেলাপি ঋণ হ্রাসের লক্ষ্যে মামলাধীন ঋণগুলো দ্রুত নিষ্পত্তির লক্ষ্যে ২০২১ সালের ডিসেম্বরে আইন বিভাগ থেকে নিয়মিত তদারকি করার সিদ্ধান্ত হয়। সে অনুযায়ী এ সংক্রান্ত মামলাগুলো দ্রুত নিষ্পত্তির লক্ষ্যে আইন বিভাগ থেকে ব্যাংকগুলোকে নিয়মিত নির্দেশনা, পরামর্শ ও বিবিধ সহায়তা প্রদান করা হচ্ছে। প্রতি ত্রৈমাসিকে খেলাপি ঋণের মামলা সংক্রান্ত বিষয়ে পর্যবেক্ষণ প্রতিবেদন তৈরি করে নিয়মিত ব্যাংকার্স সভায় উপস্থাপন করে আসছে কেন্দ্রীয় ব্যাংকের আইন বিভাগ।

এ বিষয়ে গতকাল উপস্থাপিত প্রতিবেদন বলছে, চলতি বছরের প্রথম তিন মাসে অর্থঋণ আদালতে মাধ্যমে মামলা নিষ্পত্তি হয়েছে ৭ হাজার ৭০৩টি। এর বিপরীতে ব্যাংকগুলোর ঋণ আদায় হয়েছে ১ হাজার ১৬৮ কোটি টাকা। সেখানে ২০২৩ সালের শেষ তিন মাসে মামলা নিষ্পত্তি হয়েছিল ৮ হাজার ৩৬৯টি। এর বিপরীতে আদায় হয়েছিল ১ হাজার ৯৫৪ কোটি টাকা। অর্থাৎ আগের তিন মাসের তুলনায় চলতি বছরের তিন মাসে মামলা নিষ্পত্তি ও আদায়ের পরিমাণ কমে গেছে।

প্রতিবেদনে আরও দেখা যায়, চলতি বছরের প্রথম তিন মাসে মামলার সংখ্যা বাড়লেও বছরের ব্যবধানে কমেছে। গত বছরের মার্চে অর্থঋণ আদালতে মামলার সংখ্যা ছিল ২ লাখ ১৪ হাজার ৮২১টি। এর বিপরীতে আটকে ছিল ২ লাখ ৭ হাজার ৩৬১ কোটি টাকা। এই হিসাবে গত এক বছরের ব্যবধানে মামলার সংখ্যা কমেছে প্রায় ৭ হাজার ২২৮টি। তবে মামলার সংখ্যা কমলেও জড়িত অর্থের পরিমাণ বছরের ব্যবধানে বেড়েছে প্রায় ২৯ হাজার ১২৮ কোটি টাকা।

সম্প্রতি খেলাপি ঋণ আদায়ে ব্যাংকগুলোর লিগ্যাল টিম শক্তিশালী করার নির্দেশ দিয়েছে বাংলাদেশ ব্যাংক। নতুন নির্দেশনায় লিগ্যাল টিমে কর্মকর্তা ও প্যানেল আইনজীবী নিয়োগ এবং তাদের বার্ষিক মূল্যায়ন কীভাবে করতে হবে, সে সম্পর্কে বলা হয়েছে। এ বিষয়ে গত মাসে জারি করা কেন্দ্রীয় ব্যাংকের সার্কুলারে বলা হয়, সামগ্রিক ঋণ ব্যবস্থাপনায় আদায় কার্যক্রম সুসংহত করার ক্ষেত্রে ব্যাংকের আইন বিভাগ বা লিগ্যাল টিমের ভূমিকা অত্যন্ত গুরুত্বপূর্ণ। ব্যাংকিং সেক্টরে বিদ্যমান খেলাপি ঋণের একটি উল্লেখযোগ্য অংশ অর্থ ঋণ আদালতে মামলাধীন। অনেক খেলাপি

ঋণের বিপরীতে ঋণগ্রহীতা সুপ্রিমকোর্টের হাইকোর্ট বিভাগ বা আপিল বিভাগে রিট পিটিশন দায়ের করেছেন। যথাযথ আইনি পদক্ষেপ গ্রহণের জন্য ব্যাংকের লিগ্যাল টিমকে আরও শক্তিশালী করা হলে বিচারাধীন মামলাগুলো দ্রুত নিষ্পত্তি করা যাবে। ফলে একদিকে ব্যাংকের খেলাপি ঋণ আদায়ের হবে, অন্যদিকে ব্যাংকের আর্থিক সক্ষমতা বৃদ্ধি পাবে।

এ ছাড়া আদালতের বাইরেও বিকল্প বিরোধ নিষ্পত্তি (এডিআর) পদ্ধতির আওতায় খেলাপি ঋণ আদায়ের ওপর গুরুত্বারোপ করে আসছে কেন্দ্রীয় ব্যাংক। এর অংশ হিসেবে এডিআর পদ্ধতির ব্যবহার বাড়াতে ব্যাংকগুলোকে গ্রাহকের বিরুদ্ধে মামলা করার আগে পাওনা আদায়ের নোটিশেই মধ্যস্থতার প্রস্তাব অন্তর্ভুক্তকরণ, দ্রুত পাওনা আদায়ের সম্ভাবনা থাকলে কেস টু কেস ভিত্তিতে কিছুটা ছাড় দেওয়াসহ বেশ কিছু নির্দেশনা দেওয়া হয়েছে।

খেলাপি ঋণ

প্রথম পাতা থেকে আরও পড়ুন

১ শতাংশ জমায় খেলাপি ঋণ নবায়নের প্রস্তাব

এবার বড় অঙ্কের খেলাপি ঋণ মাত্র ১ শতাংশ ডাউনপেমেন্টে (এককালীন জমা) এবং ছোট ও মাঝারি অঙ্কের ঋণ ২ শতাংশ ডাউনপেমেন্টে ১২ বছরের জন্য পুনঃতফসিলের (নবায়ন) সুযোগ দেওয়ার প্রস্তাব করেছেন ব্যবসায়ীরা। ২০২০ থেকে ২০২৩- এই চার বছরে যেসব প্রতিষ্ঠান খেলাপিতে পরিণত হয়েছে, তাদের এমন সুবিধা দেওয়ার প্রস্তাব করে গত মাসে ব্যবসায়ী ও শিল্প মালিকদের শীর্ষ সংগঠন এফবিসিসিআইয়ের পক্ষ থেকে বাংলাদেশ ব্যাংকের গভর্নর আবদুর রউফ তালুকদার বরাবর একটি চিঠি পাঠানো হয়েছে। সম্প্রতি গভর্নরের সঙ্গে এফবিসিসিআইয়ের একটি প্রতিনিধি দলের বৈঠকেও একই দাবি জানানো হয়েছে। সেই সঙ্গে ঋণ মেয়াদোত্তীর্ণ হওয়ার সময়ও আগের সুবিধা বহাল রাখার দাবি জানিয়েছে সংগঠনটি। খেলাপি ঋণ পুনঃতফসিলের জন্য ৩০ শতাংশ ডাউনপেমেন্টের শর্ত ছিল আগে। সেখান থেকে ছাড় দিতে গিয়ে সর্বশেষ বড় ও ছোট-মাঝারি ঋণের পুনঃতফসিলের জন্য যথাক্রমে সাড়ে ৩ শতাংশ ও সাড়ে ৪ শতাংশে নামিয়ে আনা হয়। তবে বড় ধরনের ওই ছাড় দেওয়ার ২ বছর না যেতেই আবার খেলাপি ঋণ পুনঃতফসিলের ডাউনপেমেন্ট যথাক্রমে ১ ও ২ শতাংশে নামিয়ে আনার প্রস্তাব করলেন ব্যবসায়ীরা। এ ক্ষেত্রে যুক্তি হিসেবে করোনার দীর্ঘমেয়াদি প্রভাব ও রাশিয়া-ইউক্রেন যুদ্ধ প্রলম্বিত হওয়ার কথা উল্লেখ করা হয়েছে।

জানা যায়, খেলাপিদের প্রতি নমনীয় হতে গিয়ে সর্বশেষ ঋণ পুনঃতফসিলের ডাউনপেমেন্টের হার ব্যাপকহারে কমিয়ে আনা হয়। এ ছাড়া ঋণ পুনঃতফসিলের ক্ষমতাও সংশ্লিষ্ট ব্যাংকের হাতে ছেড়ে দিয়েছে বাংলাদেশ ব্যাংক। এ ক্ষেত্রে মেয়াদি বড় অঙ্কের খেলাপি ঋণ (১০০ কোটি ও তদোর্ধ্ব) প্রথম ও দ্বিতীয়বার পুনঃতফসিলে ডাউনপেমেন্টে নেওয়ার কথা বলা আছে সাড়ে ৩ থেকে ৫ শতাংশ। আর ছোট ও মাঝারি ঋণের (১০০ কোটির কম) ক্ষেত্রে তা সাড়ে ৪ শতাংশ। তবে তলবি ঋণের ক্ষেত্রে ছোট-বড় সব ধরনের ঋণের ক্ষেত্রে এই হার আড়াই থেকে সাড়ে ৫ শতাংশ। অন্যদিকে শর্তসাপেক্ষে খেলাপি গ্রাহকরা এখন সর্বোচ্চ ৭ বছর মেয়াদে ঋণ পুনঃতফসিল করতে পারেন। ২০২২ সালের জুলাইয়ে এসব ছাড় দিয়ে মাস্টার সার্কুলার জারি করে বাংলাদেশ ব্যাংক। এরপর থেকে ব্যাংক-গ্রাহক সম্পর্কের ভিত্তিতে ঋণ পুনঃতফসিলের সুযোগ পেয়ে আসছেন ব্যবসায়ীরা।

এ বিষয়ে গত ৪ এপ্রিল পাঠানো এফবিসিসিআইয়ের চিঠিতে বলা হয়, করোনা মহামারীর দীর্ঘমেয়াদি প্রভাব ও ইউক্রেন যুদ্ধ পরিস্থিতি প্রলম্বিত হওয়ায় এর নেতিবাচক প্রভাবে বন্ধ হয়ে যাওয়া কলকারখানার উৎপাদন কার্যক্রম অব্যাহত রাখা এবং কর্মসংস্থান অব্যাহত রাখার স্বার্থে ২০২০ থেকে ২০২৩ সালে যেসব প্রতিষ্ঠান খেলাপিতে পরিণত হয়েছে সেসব প্রতিষ্ঠানকে বিশেষ নীতি সহায়তা দেওয়া অত্যন্ত জরুরি। এ ক্ষেত্রে খেলাপি কিস্তি বা খেলাপি দায়স্থিতির ওপর ১০০ কোটি টাকার বেশি অঙ্কের ঋণের ক্ষেত্রে (বৃহৎ ঋণ) ১ শতাংশ এবং ১০০ কোটি টাকার নিচে ক্ষুদ্র ও মাঝারি ঋণ গ্রহীতাদের জন্য ২ শতাংশ ডাউনপেমেন্ট গ্রহণসাপেক্ষে ১ বছর গ্রেস পিরিয়ডসহ ১২ বছর মেয়াদে পুনঃতফসিল অনুমোদন এবং নতুন ঋণ গ্রহণের ক্ষেত্রে কম্প্রোমাইজ মানি জমা প্রদান হতে অব্যাহতি দেওয়ার বিষয়টি বিশেষভাবে বিবেচনা করা যেতে পারে। এদিকে চলমান অর্থনৈতিক পরিস্থিতি নিয়ে গত ১৬ মে এফবিসিসিআইয়ের নেতৃত্বে ব্যবসায়ীদের একটি প্রতিনিধি দল গভর্নরের সঙ্গে বৈঠক করেন। এতে বিজিএমইএ, বিকেএমইএ, এমসিসিআই, ডিসিসিআই ও বিটিএমএর নেতারাও অংশ নেন। ওই বৈঠকে বিভিন্ন দাবির সঙ্গে ঋণ পুনঃতফসিলের এই প্রস্তাবটিও বিবেচনায় নেওয়ার অনুরোধ জানান ব্যবসায়ী নেতারা।

এ বিষয়ে বিকেএমইএর নির্বাহী সভাপতি মোহাম্মদ হাতেম আমাদের সময়কে বলেন, বর্তমানে শ্রমিকের মজুরি থেকে শুরু করে গ্যাস-বিদ্যুতের দাম, সুদের হার, অন্যান্য আনুষঙ্গিক ব্যয়- সবই বেড়েছে। এমন পরিস্থিতিতে ব্যবসা-বাণিজ্য করাই কঠিন হয়ে পড়েছে। আবার বিশ্ব অর্থনৈতিক মন্দার কারণে ব্যবসা-বাণিজ্যও কমে গেছে। এর মধ্যেই ঋণ মেয়াদোত্তীর্ণ হওয়ার সময় সময় কমিয়ে এনেছে কেন্দ্রীয় ব্যাংক। এতে ব্যবসায়ীরা আরও বিপাকে পড়বেন। তাই আমরা বৈঠকে নীতি সহায়তা হিসেবে ঋণ পুনঃতফসিলে ডাউনপেমেন্টের পরিমাণ কমানো ও বেশি মেয়াদে ঋণ পরিশোধের সুযোগ চেয়েছি। সেই সঙ্গে ঋণ মেয়াদোত্তীর্ণ হওয়ার সময় আগের মতো করার দাবি জানিয়েছি। প্রকৃত কারণে যারা খেলাপি, তাদেরই এই সুবিধা দেওয়ার কথা বলেছি। আর যারা ইচ্ছাকৃত খেলাপি, তাদের বিরুদ্ধে ব্যবস্থা নেওয়ার আহ্বান জানিয়েছি। এ বিষয়ে বাংলাদেশ ব্যাংকের পক্ষ থেকে কোনো আশ্বাস দেওয়া হয়েছে কিনা- এমন প্রশ্নের জবাবে তিনি বলেন, বিষয়টি কেন্দ্রীয় ব্যাংক ভেবে দেখবে বলে আমাদের আশ্বস্ত করা হয়েছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের একজন ঊর্ধ্বতন কর্মকর্তা আমাদের সময়কে বলেন, ব্যবসায়ীরা বেশি মেয়াদে খেলাপি ঋণ পুনঃতফসিল ও ডাউনপেমেন্ট কমানোর যে প্রস্তাব করেছেন, সেটি অযৌক্তিক প্রস্তাব। এ কারণে আপাতত এ প্রস্তাবের বিষয়ে কিছুই ভাবছে না কেন্দ্রীয় ব্যাংক।

জানা যায়, গত ৮ এপ্রিল এক সার্কুলারে ঋণ মেয়াদোত্তীর্ণ হওয়ার সময় কমিয়ে এনেছে বাংলাদেশ ব্যাংক। ওই সার্কুলার অনুযায়ী, ঋণের অপরিশোধিত কিস্তি যে তারিখে পরিশোধের জন্য নির্ধারিত থাকবে, সে তারিখ হতে পরবর্তী তিন মাস অতিক্রান্ত হওয়ার পর মেয়াদোত্তীর্ণ হিসেবে গণ্য হবে, যা আগামী ৩০ সেপ্টেম্বর হতে কার্যকর হবে। বর্তমান পরিস্থিতিতে শিল্প রক্ষার স্বার্থে মেয়াদোত্তীর্ণের এই সময়সীমা আগের মতো রাখার অনুরোধ করেছে এফবিসিসিআই। আগের সার্কুলারে মেয়াদোত্তীর্ণ হওয়ায় এই সময়সীমা ৬ মাস ছিল।

অন্যদিকে নতুন শিল্প প্রতিষ্ঠানকে ঋণ প্রদানের ক্ষেত্রে বিদ্যুৎ ও গ্যাস সরবরাহকারী সংশ্লিষ্ট কর্তৃপক্ষের ছাড়পত্র গ্রহণের নির্দেশনা দিয়েছে কেন্দ্রীয় ব্যাংক। ওই সার্কুলারের কারণে বেসরকারি বিনিয়োগ বাধাগ্রস্ত হওয়ার আশঙ্কা করে ২৯ এপ্রিল এফবিসিসিআইয়ের পক্ষ থেকে আরেকটি চিঠি পাঠানো হয়েছে। ওই চিঠিতে বলা হয়েছে, নতুন শিল্প প্রতিষ্ঠানকে ঋণ সুবিধা প্রদানের পূর্বে বিদ্যুৎ ও গ্যাস সরবরাহকারী সংশ্লিষ্ট কর্তৃপক্ষের ছাড়পত্র গ্রহণের জন্য নির্দেশনা দেওয়া হয়েছে। এতে ঋণসুবিধা প্রাপ্তি বাধাগ্রস্ত হবে এবং বিনিয়োগ ব্যাহত হবে। এ বাধ্যবাধকতা সরকারের ব্যবসাবান্ধব নীতির সঙ্গে সামঞ্জস্যপূর্ণ নয়। এ ধরনের পদক্ষেপ গ্রহণের আগে সংশ্লিষ্ট অংশীজনদের সঙ্গে আলোচনা করে নেওয়ার জন্য অনুরোধ করছি।

খেলাপি ঋণব্যাংক খাতে খেলাপি ঋণ

মামলার স্তূপ, খেলাপি ঋণ আদায়ে সালিশেই জোর

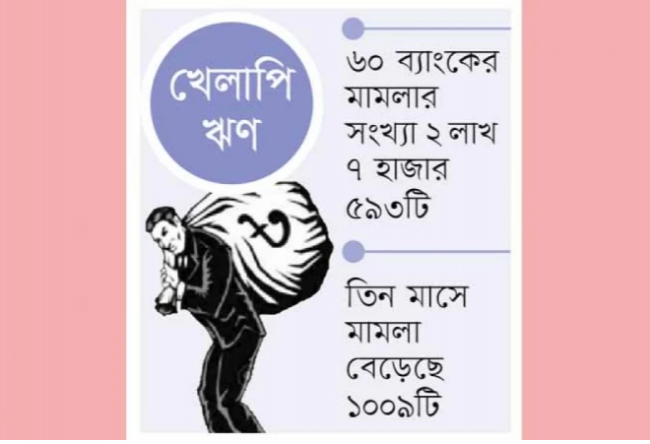

অর্থঋণ আদালতে খেলাপি ঋণের মামলার জট কমছেই না। ২০২৩ সালের ডিসেম্বর শেষে দেশের ৬০টি ব্যাংকের অর্থঋণ আদালতে মামলার সংখ্যা দাঁড়িয়েছে ২ লাখ ৬ হাজার ৫৮৪টি। এসব মামলার বিপরীতে ব্যাংকগুলোর আটকে আছে দুই লাখ ২৬ কোটি টাকা। এর মধ্যে গত এক বছরে পুঞ্জীভূত মামলার স্থিতি কিছুটা কমেছে; কিন্তু আটকে থাকা অর্থের পরিমাণ বেড়েছে ৩৫ হাজার কোটি টাকার বেশি। এমন পরিস্থিতিতে আদালতের বাইরে খেলাপি ঋণ আদায়ে বিকল্প বিরোধ নিষ্পত্তি (এডিআর) পদ্ধতির ওপর জোর দেওয়া হচ্ছে। সম্প্রতি অনুষ্ঠিত ব্যাংকার্স সভায় এডিআর পদ্ধতিতে খেলাপি ঋণ আদায়ে তাগাদা দেওয়ার পাশাপাশি এ বিষয়ে বেশকিছু সিদ্ধান্তও নেওয়া হয়েছে।

জানা গেছে, ওই ব্যাংকার্স সভায় খেলাপি ঋণ আদায় প্রক্রিয়া সহজ ও ত্বরান্বিত করার লক্ষ্যে এডিআর পদ্ধতি বাড়ানোর বিষয়ে ব্যাংকগুলোকে পরামর্শ দিয়েছেন কেন্দ্রীয় ব্যাংকের গভর্নর আবদুর রউফ তালুকদার। একই সঙ্গে সভায় ব্যাংকগুলোকে গ্রাহকের বিরুদ্ধে মামলা করার আগে পাওনা আদায়ের নোটিশেই মধ্যস্থতার প্রস্তাব অন্তর্ভুক্তকরণ, দ্রুত পাওনা আদায়ের সম্ভাবনা থাকলে কেস টু কেস ভিত্তিতে কিছুটা ছাড় দেওয়াসহ বেশ কিছু সিদ্ধান্ত নেওয়া হয়। এসব সিদ্ধান্ত বাস্তবায়ন হলে এডিআর পদ্ধতিতে খেলাপি ঋণ আদায় বৃদ্ধির পাশাপাশি অর্থঋণ আদালতে মামলা করার প্রবণতা কমে আসবে বলে আশা করছে কেন্দ্রীয় ব্যাংক।

সংশ্লিষ্টরা জানান, বিভিন্ন আর্থিক অনিয়ম ও জালিয়াতির মাধ্যমে বের করা ঋণ স্বাভাবিক নিয়মে আদায় করতে পারছে না ব্যাংকগুলো। বারবার সুবিধা ও ছাড় দেওয়ার পরও এসব ঋণ ফেরত দিচ্ছেন না খেলাপিরা। আইনি বাধ্যবাধকতার কারণে এসব ঋণ আদায়ে অর্থঋণ আদালতে মামলা হলেও নিষ্পত্তি হচ্ছে খুবই কম। মূলত প্রয়োজনের তুলনায় অর্থঋণ আদালতের সংখ্যা কম হওয়া ও বিচারকের অভাব এবং আইনি মতামতের জন্য ব্যাংকের আইনজীবীকে পর্যাপ্ত সময় ও সহায়ক জামানতের পর্যাপ্ত দলিলাদি সরবরাহ করতে না পারায় অর্থঋণ আদালতে মামলা নিষ্পত্তিতে দীর্ঘসূত্রতা দেখা দেয়।

জানা যায়, গত ৩১ জানুয়ারি বাংলাদেশ ব্যাংকের সঙ্গে দেশের সব ব্যাংকের অনুষ্ঠিত ব্যাংকার্স সভায় মামলা সংক্রান্ত ঋণ ও বিকল্প বিরোধ নিষ্পত্তি কার্যক্রম নিয়ে পৃথক দুটি প্রতিবেদন উপস্থাপন করা হয়। এর মধ্যে মামলার ঋণ সংক্রান্ত প্রতিবেদন উপস্থাপন করেন আইন বিভাগের পরিচালক খোন্দকার সিদ্দিকুর রহমান। এই প্রতিবেদন অনুযায়ী, ২০২৩ সালের শেষ তিন মাসে মামলা নিষ্পত্তি হয়েছে ৮ হাজার ৩৬৯টি। এর বিপরীতে ব্যাংকগুলোর জড়িত অর্থের পরিমাণ ১ হাজার ৯৫৪ কোটি টাকা। তারপরও গত বছরের ডিসেম্বর শেষে দেশের অর্থঋণ আদালতগুলোতে ৬০টি ব্যাংকের দায়ের করা মামলার স্থিতি দাঁড়িয়েছে ২ লাখ ৬ হাজার ৫৮৪টি। এসব মামলায় ব্যাংকগুলোর আটকে রয়েছে প্রায় ২ লাখ ২৬ হাজার ২৯২ কোটি টাকা।

অন্যদিকে এক বছর আগে ২০২২ সালের ডিসেম্বর পর্যন্ত আদালতে ব্যাংকগুলোর মামলার স্থিতি ছিল ২ লাখ ১৩ হাজার ৭৭৫টি। এসব মামলায় ব্যাংকগুলোর আটকে থাকা অর্থের পরিমাণ ছিল ১ লাখ ৯১ হাজার ১৮৪ কোটি টাকা। অর্থাৎ ২০২৩ সালে সার্বিক মামলার স্থিতি কমেছে প্রায় ৭ হাজার ১৯১টি। তবে একই সময়ে আটকে থাকা অর্থের পরিমাণ বেড়েছে ৩৫ হাজার ১০৮ কোটি টাকা।

সভায় এবিবির চেয়ারম্যান ও ব্র্যাক ব্যাংক পিএলসির ব্যবস্থাপনা পরিচালক সেলিম আরএফ হোসেন বলেন, খেলাপি ঋণ আদায় ও মামলাধীন ঋণ দ্রুত নিষ্পত্তির লক্ষ্যে ব্যাংকগুলোকে তাদের আইন বিভাগ শক্তিশালী করতে হবে। এ লক্ষ্যে আইন বিভাগে দক্ষ ও অভিজ্ঞ প্রধানসহ যোগ্য জনবল পদায়নের বিষয়ে অধিক সচেষ্ট হতে হবে। তার এই মতামতের বিষয়ে সহমত পোষণ করে গভর্নর আবদুর রউফ তালুকদার বলেন, মামলাধীন ঋণসমূহ দ্রুত নিষ্পত্তির লক্ষ্যে সংশ্লিষ্ট ব্যাংকগুলো প্রয়োজনীয় ব্যবস্থা গ্রহণ করবে।

সভায় বিকল্প বিরোধ কার্যক্রম নিয়ে ব্যাংকিং প্রবিধি ও নীতি বিভাগ থেকে প্রতিবেদন উপস্থাপন করেন নির্বাহী পরিচালক মোহাম্মদ জামাল উদ্দিন। তিনি জানান, ব্যাংক ও আর্থিক প্রতিষ্ঠানের খেলাপি ঋণ আদায় প্রক্রিয়া সহজ ও ত্বরান্বিত করার ক্ষেত্রে স্বল্প ব্যয়ে মধ্যস্থতা অথবা সালিশির মাধ্যমে বিকল্প বিরোধ নিষ্পত্তি (এডিআর) বিশ্বব্যাপী একটি স্বীকৃত ব্যবস্থা। মধ্যস্থতা প্রক্রিয়া সাধারণত ২ মাস ও সালিসি প্রক্রিয়া সাধারণত ৬ মাসের মধ্যে সমাপ্ত হয়ে থাকে। এ লক্ষ্যে ব্যাংকিং প্রবিধি ও নীতি বিভাগ থেকে ২০১৬ সালের ১৬ এপ্রিল এক পত্রের মাধ্যমে বিদ্যমান আইনের আওতায় মধ্যস্থতা ও সালিশির মাধ্যমে পাওনা আদায়সহ অন্যান্য যে কোনো বাণিজ্যিক বিরোধ নিষ্পত্তিতে তফসিলি ব্যাংকগুলোকে বাংলাদেশ ইন্টারন্যাশল আরবিট্রেশন সেন্টারের (বিয়াক) সহায়তা গ্রহণে উৎসাহিত করা হয়েছিল। খেলাপি ঋণ আদায়ে এডিআর একটি কার্যকরী পদ্ধতি হওয়া সত্ত্বেও অধিকাংশ ক্ষেত্রে মধ্যস্থতার উদ্যোগ ফলপ্রসূ হচ্ছে না।

এই বক্তব্যের সূত্র ধরে সভায় এডিআর পদ্ধতিতে খেলাপি ঋণ আদায় বাড়াতে বেশকিছু সিদ্ধান্ত নেওয়া হয়। এগুলো হলো- খেলাপি গ্রাহকের সক্ষমতা ও সদিচ্ছা বিবেচনায় মামলা দায়েরের পূর্বে পাওনা অর্থ পরিশোধের নোটিশে মধ্যস্থতার প্রস্তাব অন্তর্ভুক্তকরণ; মধ্যস্থতাকারী বাছাইয়ের ক্ষেত্রে বিয়াক বা অনুরূপ প্রতিষ্ঠানে তালিকাভুক্ত দক্ষ ও যোগ্য মধ্যস্থতাকারীকে প্রাধান্য দেওয়া; মধ্যস্থতার মাধ্যমে বিরোধ নিষ্পত্তি না হলে উভয়পক্ষের সম্মতিতে সালিশির সাহায্য নেওয়া এবং সালিশি প্রক্রিয়ায় বিলম্ব এড়াতে বিয়াকসহ এরূপ অন্যান্য সালিশি সেন্টারের সঙ্গে সমঝোতা স্মারক সম্পাদন; খেলাপি ঋণের পাওনা দ্রুত আদায়ের সম্ভাবনা থাকলে বাংলাদেশ ব্যাংকের নির্দেশনার আলোকে কেস টু কেস ভিত্তিতে কিছুটা ছাড় দেওয়া; মধ্যস্থতা ও সালিশি প্রক্রিয়াকে কোনোভাবেই যেন সময়ক্ষেপণের কৌশল হিসেবে ব্যবহার করা না হয় সে বিষয়ে সজাগ দৃষ্টি রাখা। এসব বিষয়ে ব্যাংকিং প্রবিধি ও নীতি বিভাগ ব্যাংকগুলোকে প্রয়োজনীয় নির্দেশনা প্রদান করারও সিদ্ধান্ত নেওয়া হয়।

খেলাপি ঋণ

অবলোপন করা ঋণ, আদায়ে করুণ দশা

নানা অনিয়ম ও দুর্নীতির মাধ্যমে বিতরণ হওয়া ঋণ যথাসময়ে ফেরত আসছে না। এতে ব্যাংক খাতে বাড়ছে খেলাপি ঋণ। এই ঋণ কমাতে পুরনো কৌশলেই হাঁটছে ব্যাংকগুলো। দীর্ঘদিন ধরে চলে আসা এই কৌশলের নাম ‘ঋণ অবলোপন’ (রাইট অফ)। গত কয়েক বছরে খেলাপি ঋণ অবলোপন বাড়িয়েছে অনেক ব্যাংক। এ ক্ষেত্রে পিছিয়ে নেই রাষ্ট্রায়ত্ত ব্যাংকগুলোও। গত বছরের শেষে ব্যাংকগুলোর অবলোপন করা খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে প্রায় ১৮ হাজার ১৫০ কোটি টাকা। তবে হিসাবের খাতা থেকে আলাদা করা এসব ঋণ আদায়ে নাজুক পরিস্থিতি বিরাজ করছে ব্যাংকগুলোয়।

বাংলাদেশ ব্যাংকের পর্যালোচনা প্রতিবেদন বলছে, ২০২৩ সালে অবলোপন ঋণ থেকে রাষ্ট্রায়ত্ত ছয় ব্যাংক নগদ আদায় করতে পেরেছে ১৪ শতাংশ। এর মধ্যে সর্বনিম্ন আদায়ের হার বেসিক ব্যাংকের, আড়াই শতাংশ। আর বাংলাদেশ ডেভেলপমেন্ট ব্যাংকের (বিডিবিএল) আদায়ের হার ১১ শতাংশ। এ ছাড়া সোনালী ব্যাংকের আদায়ের হার ১১ দশমিক ৮০ শতাংশ। তবে অগ্রণী, রূপালী ও জনতা ব্যাংকের আদায়ের হার ১৪ থেকে সাড়ে ২৬ শতাংশ।

মন্দমানের খেলাপি ঋণ দীর্ঘদিন আদায় না হলে তা ব্যাংকের মূল ব্যালান্সশিট থেকে আলাদা করে অন্য একটি লেজারে সংরক্ষণ করা হয়, যা ব্যাংকিং পরিভাষায় ঋণ অবলোপন বা ‘রাইট অফ’ নামে পরিচিত। বাংলাদেশ ব্যাংকের নীতিমালার আওতায় ২০০৩ সাল থেকে ব্যাংকগুলো ঋণ অবলোপন করে আসছে। সাধারণত খেলাপি হওয়ার পর মামলা করেও কোনো ঋণ আদায়ের সম্ভাবনা ক্ষীণ হয়ে এলে সে ঋণ অবলোপন করে ব্যাংকগুলো। তবে অবলোপন করা ঋণ পুনঃতফসিল বা পুনর্গঠন করা যায় না। যদিও ঋণ অবলোপনের সুযোগ রাখাকে বরাবরই অস্বচ্ছ বলে মন্তব্য করে আসছেন অর্থনীতিবিদরা। তাদের মতে, ঋণ অবলোপনের মাধ্যমে ব্যাংকগুলো নিজেদের আর্থিক অনিয়মও আড়াল করছে। তা ছাড়া একবার কোনো ঋণ অবলোপন করা হলে তা আদায়ের জন্য খুব বেশি চেষ্টা করা হয় না।

গত কয়েক বছরে ব্যাংক খাতে হলমার্ক, বিসমিল্লাহ, বেসিক ব্যাংকসহ বেশ কিছু আলোচিত ঋণ কেলেঙ্কারির ঘটনা ঘটেছে। এসব ঘটনায় হাজার হাজার কোটি টাকা বের করে নেওয়া হয়েছে। এসব ঋণের বড় অংশই খেলাপি হওয়ার পর অবলোপন করে হিসাবের খাতা থেকে আলাদা করা হয়েছে। কিন্তু সেই অবলোপন করা ঋণ আদায়ে গতি নেই।

বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ বলেন, ‘ঋণ দেওয়ার সময় সতর্কতা অবলম্বন না করার কারণে আজ এই অবস্থা। ওপর মহলের চাপে ঋণ দিয়ে এখন সেই টাকা আর আদায় করতে পারছে না ব্যাংক। এখন ব্যাংক খাত বাঁচাতে হলে তাদের বিরুদ্ধে আইনি ব্যবস্থার কোনো বিকল্প নেই। নইলে ঋণখেলাপি, পুনঃতফসিল ও অবলোপনের মতো উচ্চ ঝুঁকিভিত্তিক সম্পদ বাড়তেই থাকবে।’

রাষ্ট্রায়ত্ত ব্যাংকের আর্থিক অবস্থার উন্নয়নে ২০০৭ সাল থেকে সমঝোতা চুক্তি (এমওইউ) করে আসছে বাংলাদেশ ব্যাংক। এর ধারাবাহিকতায় ২০২৩ সালেও ব্যাংকগুলোর সঙ্গে কেন্দ্রীয় ব্যাংকের এমওইউ সই হয়। এমওইউতে বেশ কিছু শর্ত আরোপ করে বাংলাদেশ ব্যাংক। এসব শর্তের মধ্যে রয়েছে- ন্যূনতম মূলধন সংরক্ষণ, ঋণ প্রবৃদ্ধি যথাযথ রাখা, খেলাপি ঋণ ন্যূনতম সীমায় নামিয়ে আনা, শীর্ষ ২০ খেলাপিসহ অন্যান্য খেলাপি এবং অবলোপন করা খেলাপি থেকে নগদ আদায় জোরদার, লোকসানি শাখা ও পরিচালন ব্যয় কমানো, বৃহদাঙ্ক ঋণের এক্সপোজার কমিয়ে আনা এবং ঋণ প্রদানে শীর্ষ শাখা ছাড়া অন্যান্য শাখার মাধ্যমে ঋণ বিতরণ করা। ওই সমঝোতা স্মারকের আওতায় ব্যাংকগুলোকে বেঁধে দেওয়া বিভিন্ন লক্ষ্যমাত্রা ও শর্ত পূরণের অগ্রগতি সন্তোষজনক নয় বলে জানিয়েছেন সংশ্লিষ্টরা।

বাংলাদেশ ব্যাংকের প্রতিবেদন বলছে, ২০২২ সাল শেষে রাষ্ট্রায়ত্ত ছয় ব্যাংকের অবলোপন করা ঋণের স্থিতি ছিল ১৮ হাজার ১৩৩ কোটি টাকা। এর মধ্যে ২০২৩ সালে নগদ আদায়ের লক্ষ্যমাত্রা দেওয়া হয় এক হাজার ৭৯০ কোটি টাকা। বিপরীতে ব্যাংকগুলো আদায় করতে পেরেছে ২৫৪ কোটি টাকা, যা পুরো বছরের লক্ষ্যমাত্রার ১৪ দশমিক ১৯ শতাংশ। এ সময় রাষ্ট্রায়ত্ত সোনালী ব্যাংক ৫০০ কোটি টাকা লক্ষ্যমাত্রার বিপরীতে আদায় করেছে ৫৯ কোটি টাকা, যা লক্ষ্যমাত্রার ১১ দশমিক ৮ শতাংশ। জনতা ব্যাংক ৩৩০ কোটি টাকা লক্ষ্যমাত্রার বিপরীতে আদায় করেছে ৮৭ কোটি ৬৮ লাখ টাকা (২৬ দশমিক ৫৬ শতাংশ)। অগ্রণী ব্যাংক ৪০০ কোটি টাকা লক্ষ্যমাত্রার বিপরীতে আদায় করেছে ৫৬ কোটি টাকা (১৪ শতাংশ)। ৬০ কোটি টাকা লক্ষ্যমাত্রার বিপরীতে ১৩ কোটি ৪৭ লাখ টাকা (২২ দশমিক ৪৫ শতাংশ) আদায় করেছে রূপালী ব্যাংক। এক হাজার ৫২০ কোটি টাকার লক্ষ্যমাত্রার বিপরীতে বিডিবিএল আদায় করেছে ৩৩ কোটি টাকা (১১ শতাংশ)। আর বেসিক ব্যাংক ২০০ কোটি টাকার বিপরীতে আদায় করতে পেরেছে ৫ কোটি টাকা বা ২ দশমিক ৫ শতাংশ।

২০২২ সালেও অবলোপন করা ঋণ থেকে ব্যাংকগুলোর আদায় পরিস্থিতি সন্তোষজনক ছিল না। ওই বছরে সোনালী ব্যাংক লক্ষ্যমাত্রার ১৬ শতাংশ, জনতা ব্যাংক ৩৩ শতাংশ, অগ্রণী ব্যাংক ২২ শতাংশ ও রূপালী ব্যাংক ১৯ শতাংশ ঋণ আদায় করতে সক্ষম হয়। বিডিবিএল ও বেসিক ব্যাংকের আদায়ের হার ছিল আরও কম।

বাংলাদেশ ব্যাংকঋণখেলাপি ঋণব্যাংক খাতে খেলাপি ঋণ

৯ মাসে খেলাপি ঋণ বাড়ল ৩৪ হাজার ৭৪১ কোটি টাকা

কোনোভাবেই খেলাপি ঋণের লাগাম টানা যাচ্ছে না। সর্বশেষ জুলাই থেকে সেপ্টেম্বর- তিন মাসে ব্যাংক খাতে খেলাপি ঋণ কমেছে মাত্র ৬৪২ কোটি টাকা। যেখানে তার আগের প্রান্তিকে এক লাফে সাড়ে ২৪ হাজার কোটি টাকা বেড়েছিল। সব মিলিয়ে চলতি বছরের প্রথম ৯ মাসে খেলাপি ঋণ বেড়েছে ৩৪ হাজার ৭৪১ কোটি টাকা। এর ফলে গত সেপ্টেম্বর শেষে খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ১ লাখ ৫৫ হাজার ৩৯৭ কোটি টাকা, যা মোট বিতরণ করা ঋণের ৯ দশমিক ৯৩ শতাংশ। জুলাই থেকে সেপ্টেম্বর সরকারি ব্যাংকে কমলেও বেসরকারি ও বিদেশি খাতের ব্যাংকে খেলাপি ঋণ ৭ হাজার ৯০০ কোটি টাকারও বেশি বেড়েছে।

টানা তিন বছর চলমান ছাড় সুবিধা চলতি বছরে এসে তুলে নিয়েছিল বাংলাদেশ ব্যাংক। এতে গত জানুয়ারি থেকে মার্চ- এই তিন মাসে খেলাপি ঋণ বাড়ে প্রায় ১১ হাজার কোটি টাকা। এর পর খেলাপি ঋণের লাগাম টানার লক্ষ্যে এপ্রিল থেকে জুন- এই তিন মাসে ঋণের কিস্তি পরিশোধে আবার ছাড় দিয়ে সার্কুলার জারি করে কেন্দ্রীয় ব্যাংক। ছাড়ের কারণ হিসেবে বহির্বিশ্বে যুদ্ধাবস্থা প্রলম্বিত এবং এর প্রভাবে আন্তর্জাতিক বাজারে কাঁচামালসহ বিভিন্ন উপকরণের মূল্য ও পরিবহন ব্যয় বৃদ্ধি পাওয়ায় ঋণগ্রহীতা কর্তৃক গৃহীত ঋণের বিপরীতে প্রদেয় কিস্তির সম্পূর্ণ অংশ পরিশোধে অসুবিধার সম্মুখীন হচ্ছেন বলে উল্লেখ করা হয়। ওই ছাড়ের মধ্যেই আগের প্রান্তিকে খেলাপি ঋণে নতুন রেকর্ড হয়। গত জুন শেষে খেলাপি ঋণের পরিমাণ দাঁড়ায় ১ লাখ ৫৬ হাজার ৩৯ কোটি টাকা, যা বাংলাদেশের ইতিহাসে এ যাবতকালের সর্বোচ্চ। একই সঙ্গে ওই সময় খেলাপি ঋণ হার ফের দুই অঙ্কের ঘরে ওঠে। তবে জুলাই থেকে সেপ্টেম্বর- এই তিন মাসে খেলাপি ঋণের পরিমাণ সামান্য কমে। যদিও বেসরকারি ও বিদেশি খাতের ব্যাংকগুলোতে বেড়েছে।

বিশ্বব্যাংকের ঢাকা কার্যালয়ের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন আমাদের সময়কে বলেন, খেলাপি ঋণ বৃদ্ধির বিষয়টি হঠাৎ করে সৃষ্ট কোনো সমস্যা নয়, দীর্ঘদিন থেকে চলে আসা সমস্যারই ধারাবাহিকতা। কারণ কয়েক বছর ধরে প্রতি প্রান্তিকেই খেলাপি ঋণ বেড়েছে। অথচ এই সময়ে ঋণ পুনঃতফসিল, পুনর্গঠনসহ সব ধরনের সুবিধার দরজা উন্মুক্ত করা হয়েছে। কোনো সুবিধাই খেলাপি ঋণ কমাতে পারেনি।

বাংলাদেশ ব্যাংকের হালনাগাদ প্রতিবেদন বলছে, চলতি বছরের সেপ্টেম্বর শেষে ব্যাংকিং খাতে মোট ঋণ স্থিতি দাঁড়িয়েছে ১৫ লাখ ৬৫ হাজার ১৯৫ কোটি টাকা। এর মধ্যে খেলাপিতে পরিণত হয়েছে ১ লাখ ৫৫ হাজার ৩৯৭ কোটি টাকা, যা মোট বিতরণ করা ঋণের ৯ দশমিক ৯৩ শতাংশ। ৯ মাস আগে ২০২২ সালের ডিসেম্বরে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ২০ হাজার ৬৫৬ কোটি টাকা বা ৮ দশমিক ১৬ শতাংশ। ফলে গত ৯ মাসের ব্যবধানে খেলাপি ঋণ বেড়েছে ৩৪ হাজার ৭৪১ কোটি টাকা।

প্রতিবেদন অনুযায়ী, গত সেপ্টেম্বর শেষে বেসরকারি ব্যাংকগুলোর ঋণের স্থিতি বেড়ে হয়েছে ১১ লাখ ৫৭ হাজার ৭৭৯ কোটি টাকা। এর মধ্যে খেলাপির পরিমাণ ৮১ হাজার ৫৩৭ কোটি টাকা বা ৭ দশমিক ০৪ শতাংশ। তিন মাস আগেও এ খাতে খেলাপি ঋণের পরিমাণ ছিল ৭৩ হাজার ৬৫৩ কোটি টাকা। ফলে তিন মাসের ব্যবধানে বেসরকারি ব্যাংকে খেলাপি ঋণ বেড়েছে প্রায় ৭ হাজার ৮৮৪ কোটি টাকা। আর গত ৯ মাসের ব্যবধানে বেড়েছে ২৫ হাজার ৯৯ কোটি টাকা। এ সময়ে বিদেশি খাতের ব্যাংকগুলোর খেলাপি ঋণ প্রায় ৯০ কোটি টাকা বেড়ে হয়েছে ৩ হাজার ২৮৬ কোটি টাকা বা ৫ দশমিক ০৭ শতাংশ। গত বছর ডিসেম্বর শেষে এ খাতের ব্যাংকে খেলাপি ঋণ ছিল ৩ হাজার ৪৮ কোটি টাকা। ফলে চলতি বছরের ৯ মাসে বিদেশি ব্যাংকের খেলাপি ঋণ বেড়েছে ২৩৮ কোটি টাকা।

তবে সর্বশেষ তিন মাসে রাষ্ট্রায়ত্ত ছয় ব্যাংকের খেলাপি ঋণ প্রায় ৮ হাজার ৬৫৭ কোটি টাকা কমে হয়েছে ৬৫ হাজার ৭৯৭ কোটি টাকা। যদিও চলতি বছরের ৯ মাসের ব্যবধানে এ খাতের ব্যাংকে খেলাপি ঋণ বেড়েছে প্রায় ৯ হাজার ৩৩৭ কোটি টাকা। অন্যদিকে গত সেপ্টেম্বর শেষে বিশেষায়িত তিন ব্যাংকের খেলাপি ঋণ কমে হয়েছে ৪ হাজার ৭৭৭ কোটি টাকা, যা গত জুনে ছিল ৪ হাজার ৭৫৩ কোটি টাকা। আর গত বছরের ডিসেম্বরে এ খাতের ব্যাংকে খেলাপি ঋণের পরিমাণ ছিল ৪ হাজার ৭০৯ কোটি টাকা।

খেলাপি ঋণ

দেড় লাখ কোটি টাকা ছাড়াল খেলাপি ঋণ

বিশেষ ছাড় দেওয়ার পরও লাফিয়ে বাড়ল খেলাপি ঋণ। সর্বশেষ এপ্রিল থেকে জুন; তিন মাসে প্রায় সাড়ে ২৪ হাজার কোটি টাকা বেড়েছে। আর গত ছয় মাসের ব্যবধানে বেড়েছে প্রায় সাড়ে ৩৫ হাজার কোটি টাকা। মার্চ শেষে খেলাপি ঋণের পরিমাণ ১ লাখ ৫৬ হাজার কোটি টাকা ছাড়িয়েছে, যা বাংলাদেশের ইতিহাসে সর্বোচ্চ। সরকারি, বেসরকারি ও বিদেশি সব খাতের ব্যাংকে খেলাপি ঋণ বেড়েছে। খেলাপি ঋণের হার ফের ১০ শতাংশ অতিক্রম করেছে। খেলাপি ঋণ আদায়ে গত টানা তিন বছর ছাড় দেয় বাংলাদেশ ব্যাংক। তবে এবারে তা প্রত্যাহারের চিন্তা ছিল। কিন্তু চলতি বছরের প্রথম তিন মাসে প্রায় ১১ হাজার কোটি টাকা খেলাপি ঋণ বেড়ে যায়। এর পর আবারও ঋণের কিস্তি পরিশোধে ছাড় দিয়ে সার্কুলার জারি করে কেন্দ্রীয় ব্যাংক।

এবারের সার্কুলারে ছাড়ের কারণ হিসেবে বলা হয়েছে, বহির্বিশ্বে যুদ্ধাবস্থা প্রলম্বিত হওয়ায় ঋণের কিস্তি সম্পূর্ণ পরিশোধে অসুবিধার মুখে পড়ছেন ঋণগ্রহীতারা। ছাড় অনুযায়ী, গত ১ এপ্রিল থেকে নিয়মিত মেয়াদি প্রকৃতির ঋণের (স্বল্পমেয়াদি কৃষি ও ক্ষুদ্রঋণসহ) বিপরীতে এপ্রিল-জুন সময়ের জন্য যে কিস্তি দিতে হবে, তার ৫০ শতাংশ পরিশোধ করলে গ্রাহককে খেলাপি করা যাবে না। তবে অবশিষ্ট অর্থ সেপ্টেম্বর মাসের মধ্যে পরিশোধ করতে হবে। ওই নির্দেশনা অনুযায়ী ঋণ পরিশোধে ব্যর্থ হলে এসব ঋণ যথানিয়মে খেলাপি করা যাবে। যেসব গ্রাহক এই সুবিধা নেবেন, তাদের কিস্তি পরিশোধের ক্ষেত্রে সুবিধাপ্রাপ্ত ঋণের ওপর ১ এপ্রিল থেকে ৩০ জুন পর্যন্ত কোনোরূপ দণ্ডসুদ বা অতিরিক্ত ফি (যে নামেই অভিহিত করা হোক না কেন) আরোপ করা যাবে না। পুনঃতফসিলের মাধ্যমে নিয়মিত ঋণের ক্ষেত্রেও এই সুবিধা প্রযোজ্য হবে।

বাংলাদেশ ব্যাংকের সংশ্লিষ্ট কর্মকর্তারা জানান, ছাড়ের সুবিধাকে আশীর্বাদ হিসেবে নিয়েছেন ঋণগ্রহীতারা। তারা আর ঋণ ফেরত দেননি। এতে অস্বাভাবিক বেড়ে গেছে খেলাপি ঋণ। বারবার ছাড় ও সুবিধা দেওয়ার কারণে ব্যাংক খাতে খেলাপি ঋণ কমছে না বলে মনে করেন বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ।

তিনি আমাদের সময়কে বলেন, খেলাপি ঋণ ব্যাংক খাতে এখন সংক্রামক ব্যাধিতে রূপ নিয়েছে। তা ছাড়া যারা বছরের পর বছর বারবার সুবিধা নিয়েও ঋণ ফেরত দিচ্ছে না, তাদের বিরুদ্ধে কোনো ব্যবস্থা নেওয়ার নজিরও দেখা যায় না। ফলে ঋণখেলাপিদের মধ্যে এই ধারণা জন্মেছে যে, ঋণ ফেরত না দিলেও কিছুই হয় না। আবার ব্যাংকগুলো খেলপি ঋণ আদায়েও যথেষ্ট সচেষ্ট নয়। বাংলাদেশ ব্যাংকেরও এক্ষেত্রে দুর্বলতা রয়েছে। তারা ব্যাংকগুলোর বিরুদ্ধে শক্ত অবস্থান নেয় না।

বাংলাদেশ ব্যাংকের প্রতিবেদন বলছে, চলতি বছরের জুন শেষে ব্যাংকিং খাতের মোট ঋণ স্থিতি দাঁড়িয়েছে ১৫ লাখ ৪২ হাজার ৬৫৫ কোটি টাকা। এর মধ্যে খেলাপিতে পরিণত হয়েছে ১ লাখ ৫৬ হাজার ৩৯ কোটি টাকা, যা মোট বিতরণ করা ঋণের ১০ দশমিক ১১ শতাংশ। তিন মাস আগে গত মার্চে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৩১ হাজার ৬২০ কোটি টাকা বা ৮ দশমিক ১৬ শতাংশ। ফলে মাত্র তিন মাসের ব্যবধানে খেলাপি ঋণ বেড়েছে ২৪ হাজার ৪১৮ কোটি টাকা। আর ২০২২ সালের ডিসেম্বরে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ২০ হাজার ৬৫৬ কোটি টাকা বা ৮ দশমিক ১৬ শতাংশ। ফলে গত ছয় মাস ব্যবধানে খেলাপি ঋণ বেড়েছে ৩৫ হাজার ৩৮২ কোটি টাকা।

বাংলাদেশ ব্যাংকের পরিসংখ্যান বলছে, পরিমাণের দিক থেকে এর আগে সর্বোচ্চ খেলাপি ঋণের পরিমাণ ছিল ২০২২ সালের সেপ্টেম্বরে। ওই সময় ব্যাংক খাতে খেলাপি ঋণ উঠেছিল ১ লাখ ৩৪ হাজার ৩৯৬ কোটি টাকা। আর শতাংশ হিসেবে এর আগে ২০১৯ সালের জুন প্রান্তিকে খেলাপি ঋণের হার দুই অঙ্কের বেশি উঠেছিল। ওই সময় খেলাপি ঋণের হার ছিল ১১ দশমিক ৬৯ শতাংশ।

তবে এই সংকটকে দীর্ঘদিনের সমস্যার ধারাবাহিকতা বলে মনে করেন বিশ্বব্যাংকের ঢাকা অফিসের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন। তিনি আমাদের সময়কে বলেন, ‘কয়েক বছর ধরে প্রতি প্রান্তিকেই খেলাপি ঋণ বেড়েছে। অথচ এ সময়ে ঋণ পুনঃতফসিল, পুনর্গঠনসহ সব ধরনের সুবিধার দরজা উন্মুক্ত করা হয়েছে। কোনো সুবিধাই খেলাপি ঋণ কমাতে পারেনি। ব্যাংকগুলোর হাতে ঋণ পুনঃতফসিল করার ক্ষমতা দেওয়ার ফলে দুর্বল ব্যাংকগুলোতে এখন বিশৃঙ্খল অবস্থার সৃষ্টি হয়েছে।’ এ অবস্থায় নতুন কিছু একটা করতে না পারলে খেলাপি সমস্যা আরও প্রকট হবে বলেও মন্তব্য করেন তিনি।